Liebe Leser,

die Holzpreise haben zuletzt eine einmonatige dynamische Abwärtsbewegung absolviert, ihre Verluste ausgeweitet und erreichten schließlich den niedrigsten Stand seit Anfang November 2023. Grund dafür war die Tatsache, dass das verfügbare Angebot weiterhin die Produktnachfrage überstieg. Zumal die Holznachfrage sich nach einem starken Rückgang im Jahr 2023 im Jahr 2024 noch nicht vollständig erholt hat. Grund dafür ist eben die schon oft angesprochene wirtschaftliche Sektorschwäche, da die hohen Zinsen und die Inflationsraten den Wohnungsneubau weiterhin dämpfen. Darüber hinaus haben sich die Aussichten auf eine Nachfrageerholung in diesem Jahr abgeschwächt, da die Anleger aufgrund der hartnäckig hohen Inflationsraten ihre Erwartung auf Zinssenkungen der großen Zentralbanken reduziert haben. Einen bremsenden Effekt hatte auch die diesjährige Mai-Sitzung der FED, wo die US-Notenbank ankündigte, dass man das derzeitige Niveau der Kreditkosten länger als erwartet beibehalten würden.

Holzpreiserholung in Sicht

Was in dieser Hinsicht jedoch optimistisch stimmt, ist die allgemeine Entwicklung beim Holzpreis selbst, der sich in der vergangenen Woche zu stabilisieren anfing. Einen positiven Impuls hatten wir auch seitens einiger Vertreter der Holzindustrie wie Interfor (8IF1). Das in British Columbia ansässige Forstproduktunternehmen hat Pläne angekündigt, seine Holzproduktion zwischen Mai und September dieses Jahres um etwa 175 Millionen Brettfuß zu reduzieren, was knapp 10 % seiner normalen Produktion entspricht, und begründete dies mit anhaltend schwachen Marktbedingungen. Es ist anzunehmen, dass auch andere Vertreter der Branche diesem Beispiel in folgen könnten, was Richtung Ende des Jahres zumindest zur Stabilisierung des marküblichen Angebot/Nachfrage-Verhältnisses führen wird.

Quelle: finviz

Das Aufleben der Nachfrage in den USA

Beim Blick auf die Nachfrageseite wird die Situation noch spannender, denn hier gilt die Annahme, dass die Nachfrage nach Holz-Produkten in den kommenden Jahren massiv steigen wird. Grund dafür ist v.a. der erwartete wirtschaftliche Aufschwung/Erholung weltweit, sobald man die Inflation in Griff bekommt. Wie lange es dauern wird, lässt sich zu diesem Zeitpunkt nicht prognostizieren, doch sobald es dazu kommt, erleben wir die Phase eines globalen wirtschaftlichen Aufschwungs. D.h. die Reallöhne werden steigen, der Hypothekenzins wird sinken, die Menschen fangen an erneut Konsumfreude zu entwickeln und selbstverständlich werden ganz viele von ihnen, den Traum vom eigenen neuen voll möblierten zuhause verwirklichen. Und dies wird unweigerlich dazu führen, dass v.a. die US-amerikanische Wirtschaft einen echten Bauboom im Residential-Sektor erleben wird.

Der Bauboom im Residential-Segment wird kommen

Dafür sprechen auch die aktuellen Meldungen seitens führender US-Wohnhausbauer wie Pulte, D.R. Horton, Lennar etc. All diese Konzerne melden, dass die Zeit der mehr als einem Jahrzehnt der Unterversorgung mit neuen Häusern mittlerweile dazu geführt hat, dass die USA einen strukturellen Mangel von mehreren Millionen Wohnungen haben. Dafür spricht auch die Tatsache, dass obwohl die Inflation und die Hypothekenzinsen nach wie vor hoch sind, verzeichnen US-Top-Hausbauer weiterhin steigende Anzahl von Neuaufträgen, da das Angebot an neuen und bestehenden Häusern zu erschwinglichen Preisen immer noch stark begrenzt ist und die demografische Entwicklung, die die Wohnungsnachfrage unterstützt, weiterhin günstig ist.

Bauboom- und Reindustrialisierung-These

Der neue zukünftige Bauboom, angetrieben durch die bereits angelaufene Reindustrialisierung des nordamerikanischen Kontinents, wird sehr wahrscheinlich Richtung Ende 2024/Anfang 2025 anfangen, sobald FED die ersten Schritte zur realen Zinssenkung unternehmen wird. Doch da Holzbetriebe ihre Produktion nun reduzieren, werden wir in den kommenden Jahren sehr wahrscheinlich eine Situation erleben, wo die Holznachfrage das vorhandene Angebot übersteigen wird. Und dies wäre logischerweise fördernd für den Holzpreis und für die Margen der Holzproduzenten.

Im Einklang mit dem Ökologischen Gedanken

Gleichzeitig wird man dank der vorherrschenden Umweltagenda neue Immobilien sowohl privat als auch für den kommerziellen Gebrauch viel mehr im Einklang mit dem ökologischen Gedanken errichten. Holz ist dabei ein sehr umweltfreundliches Material für die Immeneinrichtung. Zugleich wird Holz auch in Form von Bauholz (Sperrholzplatten, Holzgerüste etc.) verwendet. All das garantiert eine explosiv steigenden Nachfrage nach Holz- und verschiedenen Holzprodukten, sobald die neue Phase des Baubooms anfangen wird. Und genau diese Nachfrage wird dann in den kommenden Jahren auf ein knappes Angebot treffen. Genau aus diesem Grund scheint Investing in Forest-Stocks eine gute Idee zu sein. Und so gelangen wir auch schon zu der aktuellen Übersicht von Top-Stocks, die man zumindest auf der Watchlist haben sollte. Die Taktik hat sich dabei nicht verändert und im groben gilt weiterhin die Strategie eine jede Signifikante Sektor-Korrektur als eine strategisch/spekulative Entry-Chance zu sehen.

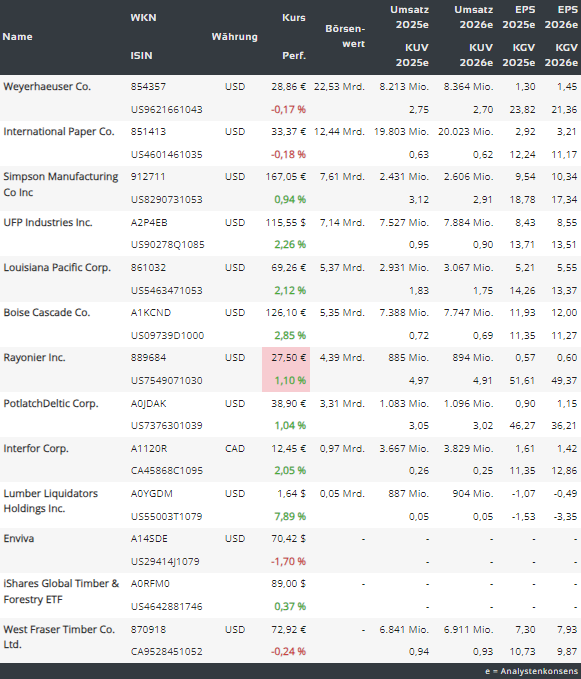

https://viz.traderfox.com/peer-group-tabelle/US9621661043/LS/weyerhaeuser-co/aktien-65056-7871744-21521-8631581-65057-7872092-5263651-63523-4865035-12139798-63500-2099494

Simpson Manufactoring (SSD) – der Top-Player

Simpson Manufactoring (SSD) - ist auf Herstellung und Vermarktung von Lösungen für den Bau spezialisiert. Das Unternehmen bietet Holzbauprodukte an, darunter Verbinder, Fachwerkplatten, Befestigungssysteme und seitliche Systeme, die hauptsächlich zur Verstärkung, Unterstützung und Verbindung von Holzanwendungen im Wohn- und Gewerbebau. Gleichzeitig bietet man auch Produkte für sog. Do-it-yourself-Projekte (DIY) und Betonbauprodukte wie Anker, Reparatur- und Schutzlösungen sowie Verstärkungsprodukte für Beton-, Ziegel- und an. Und damit gilt man ganz klar als Profiteur des Baubooms in den USA u.a. infolge der bereits angelaufenen Reindustrialisierung. Und das sieht man eindeutig an der Fähigkeit des Unternehmens, sowohl seine Umsätze als auch Gewinne Jahr für Jahr kontinuierlich zu steigern.

Gute Wachstumsaussichten voraus

Der Aktienkurs hat sich im Jahr 2023 mehr als verdoppelt und ist auf dem besten Weg, sich in den kommenden Jahren erneut zu verdoppeln. Das Unternehmen wird schon bald von einem doppelten Rückenwind bei einer günstigen Dynamik des Immobilienmarktes und seiner Ausrichtung auf Wachstum unterstützt. Simpson Manufacturing meldete zuletzt ein zweites durchwachsenes Quartal. Der Umsatzrückgang war auf einen Umsatzrückgang von 3,4 % in Europa zurückzuführen. In Nordamerika stieg zwar das Verkaufsvolumen um 8 %, aber diese Zuwächse wurden durch Mengenrabatte und niedrigere Preise ausgeglichen, wodurch der Umsatz in der Region unverändert blieb. Genau an dieser stelle sieht man die vorerst bremsende Wirkung des aktuellen Überangebots, was allerdings einer weiter steigenden Nachfrage v.a. in den USA einen nur temporären Charakter haben dürfte. Und so fokussiert sich SSD aktuell verstärkt auf Preisdisziplin und Kostenmanagement, was sich zukünftig allenfalls auszahlen dürfte. Sehr wichtig sind hier aber die strategischen Investitionen.

Investitionen in Effizienz und Vorbereitung auf Bauboom 2025+

Der Konzern-CEO-Olosky erklärte zuletzt, dass man weiterhin Investitionen in Personal, Technologie und Ausrüstung tätigt. Er erwähnte auch, dass für das Jahr 2024 ein moderates Wachstum der Baubeginne in den USA erwartet wird und, dass Investitionen in Anlagenerweiterungen darauf abzielen, die Effizienz zu steigern und die Vorbereitung auf eine mögliche Erholung des Immobilienmarktes im Jahr 2025 zu verbessern. Und damit kommt die These ins Spiel, dass gerade SSD das kommende Jahr 2025 gut vorbereitet betreten wird, um vom bevorstehenden Bauboom bestmöglich zu profitieren. Das aktuelle Jahr 2024 ist also eher ein Übergangsjahr, wo man aus strategischer Sicht signifikante Korrekturbewegungen der Aktie gut beobachten sollte, um solche Momente als Entry-Point für eine Langfristige Positionierung zu nutzen, da die allgemeine Wachstumsstory weiterhin vollkommen intakt ist.

West Fraser Timber (WFG) – der kanadische BigPlayer

Den Anfang macht West Fraser Timber (WFG), einer der größten kanadischen Holzproduzenten mit einer Marktkapitalisierung von über 7 Mrd. USD. Es ist auch der größte Holzproduzent Nordamerikas, der rund 10 % eines stark fragmentierten Marktes besitzt. Das Unternehmen ist diversifiziert in die Bereiche Schnittholz, Holzwerkstoffe (EWP), Zellstoff und Papier sowie Europa. Zu den Hauptprodukten des Unternehmens gehören Schnittholz, Sperrholz, orientierte Strangplatten, Papier, Gewebe und Kartonmaterialien. Das Unternehmen geht davon aus, dass sich mehrere Trends, die die mittel- und längerfristige Nachfrage nach Neubauten in Nordamerika unterstützt haben, fortsetzen werden. Dabei hat man explizit erwähnt, dass die wichtigsten Abnehmer seiner nordamerikanischen Holz-, Spanplatten- und Holzwerkstoffprodukte der Wohnungsbausegment, Reparatursektor und die Industrie sind.

Die Wachstumsaussichten

Mittelfristig erwartet man, dass die verbesserte Erschwinglichkeit von Wohnraum den Neubau von Häusern sowie Ausgaben für Reparaturen und Renovierungen ankurbeln wird, was die Nachfrage nach Holz, Sperrholz und OSB unterstützen sollte. Faktoren wie eine Stabilisierung der Zinssätze und der Inflation, sowie eine natürlich steigende Anzahl von Hauskäufern werden dem Bau und somit der Holznachfrage zugutekommen. Längerfristig wird prognostiziert das Unternehmen, dass die steigende Marktdurchdringung von Massivholz in industriellen und gewerblichen Anwendungen zu einer bedeutenden Quelle des Nachfragewachstums nach Holzbauprodukten in Nordamerika wird und das ist genau die Bestätigung der angelaufene Reindustrialisierungsstory. Gleichzeitig geht man davon aus, dass die Nachfrage nach WFG-Produkten auch in Europa langfristig steigen wird, da die Verwendung von OSB als Alternative zu Sperrholz zunimmt.

UFP Industries (UFPI) – Beispiel für charttechnische Stabilität

Schließlich ist es heute die Aktie von UFP Industries (UFPI), ehemals Universal Forest, die wir auf die Watchlist setzen, zumal der Wert trotz einer signifikanten Korrektur beim Holzpreis weiterhin in einer sehr stabilen charrtechnischen Konsolidierung knapp unter dem aktuellen Allzeithoch verbleibt. Der Konzern entwickelt, produziert und vertreibt Holz und Holzalternative Produkte in Nordamerika, Europa, Asien und Australien. Das Unternehmen ist ein Anbieter von holzbasierten Produkten. Das fängt bei dekorativen Elementen für Büros und Wohnungen an, geht über Holzhaus-Konstruktionen, Brücken bis hin zu Holzverkleidungen für Terrassen. Von einem wachsenden Interesse an ökologischen Bauprodukten, wie Holz, kann das Unternehmen in den kommenden Jahren ebenfalls stark profitieren. Der größte Nachfrageaufschwung wird hier jedoch vom boomenden US-Bau-Markt erwartet.

Die Normalisierung der Nachfragesituation

"Da sich die Nachfrage wieder normalisiert, konzentrieren wir uns zunehmend darauf, unsere betriebliche Effizienz zu verbessern, indem wir in Automatisierung und Technologie investieren und gleichzeitig den Betrieb konsolidieren, wo sich weitere Chancen bieten. Darüber hinaus investieren wir in Wachstum durch neue Produkte und den Aufbau zusätzlicher Kapazitäten in neuen Regionen. Darüber hinaus werden wir unsere starke Cashflow- und Liquiditätsposition weiterhin nutzen, um unsere Aktienrückkäufe zu steigern und unsere vierteljährlichen Dividendenausschüttungen zu unterstützen," so der Konzern-CEO Matthew J. Missad in seiner Mitteilung zu den realtiv soliden Q4-zahlen vom 21. März. Und an dieser Stelle merkt man sofort, dass auch UFPI eine SSD-ähnliche Startegie verfolgt, wobei man rechtzeitig versucht, sowohl die betriebliche Effizienz u.a. via Automation zu steigern als auch das Fundament für das zukünftige Marktwachstum (voraussichtlich ab 2025+) vorzubereiten.

Fazit

Abschließend lässt sich wie immer erwähnen, dass man vor dem Hintergrund des boomenden US-Bau-Markts, einer steigenden Nachfrage u.a. auch in der EU nach Holz-Produkten, aber auch aufgrund des angelaufenen Klimawandels auch weitere Aktien im Blick haben sollte. Dazu gehören Konzerne wie:

- PotlatchDeltic (PCH) - besitzt genauso wie Weyerhaeuser nicht nur Fabriken und Waldgebiete, sondern auch die Sägewerke.

- Louisiana-Pacific Corp. (LPX) - Das Unternehmen ist ein US-Hersteller von Baumaterialien und verschiedenen Bau- und Konstruktionsprodukten aus Holz. Der Hauptabsatzmarkt ist die USA, der Konzern ist aber auch in Brasilien und Chile aktiv. Die Produkte werden hauptsächlich im Neubau, für Reparatur- und Renovierungsarbeiten sowie für Fertighauskonstruktionen verwendet.

- Weyerhaeuser (WY) - ist eines der größten Forstprodukte-Unternehmen der Welt, das in der Pflanzung, Abholzung und Verarbeitung von Holz aktiv ist. Die Gesellschaft bewirtschaftet eigenes und gepachtetes Waldland vorwiegend in den USA und in Kanada und produziert darüber hinaus zahlreiche Holzprodukte. Weyerhaeuser ist in nahezu jedem Aspekt der Holzindustrie aktiv: vom Pflanzen über das Ernten und den Handels des Rohstoffes bis hin zur Herstellung von Endprodukten wie Sperrholzprodukte, Spanplatten (OSB) oder Bau- und Konstruktionsholz.

- Rayonier (RYN) ist ein führender US-amerikanischer REIT mit Fokus auf Vermietung und Verwaltung von Waldgebieten. Der Konzern ist nicht so groß wie bspw. sein Konkurrent Weyerhaeuser (WY) ist aber gut diversifiziert. RYN besitzt oder pachtet und verwaltet mehr als 2,7 Millionen Hektar Waldland in den USA und in Neuseeland. Strategische Übernahmen gehören hier ganz normal zur Wachstumsstrategie.

- Boise Cascade (BCC) ist ein Hersteller von Holzprodukten und Baustoffen und profitiert normalerweise genauso wie Simpson Manufactoring vom Boom auf dem Wohnungsmarkt, der darauf zurückzuführen ist, dass die Menschen die neue Realität mit den höheren Preisen mittlerweile vollkommen akzeptiert haben und weiterhin enormes Geld für Ausstattung eigener Wohnungen und Häuser ausgeben. Eine positive Rolle spielt in diesem Sinne auch der Home-Office-Trend, wobei sehr viele Menschen ihr eigenes zuhause immer mehr in ein passenden, gutausgestattetes und bequemes Arbeitsplatz verwandeln. Der Konzern selbst verfügt landesweit über 38 Vertriebsniederlassungen, was Boise Cascade zum größten Großhändler für Baumaterialien in den Vereinigten Staaten macht. Und daher ist es auch kein Wunder, dass BCC Großteil seiner Umsätze in den USA mit Kunden wie Lowe’s, Home Depot, etc. macht.

- Floor & Decor (FND) ist ein Retailer und ist für seine Hartbodenbeläge mit einem der breitesten Sortimente und Trendprodukten bei Fliesen, Laminat bis hin zu Vinyl und Naturstein bekannt. Damit gilt der Konzern im Wesentlichen als Profiteur des Baubooms, aber auch des Konsum-Trends, der wegen der viel zu hohen Inflation noch nicht seine volle Stärke entfalten kann. Die Aktie gehört im weiten Sinne zu den Profiteuren der zweiten Stunde. Und daher ist es eher wahrscheinlich, dass der Wert seine volle Stärke erst mit dem tatsächlichen Anlauf eine wirtschaftliche Erholung beginnt. Bis dahin eignet sich die Aktie eher für schnelle Hit&Run Trading-Ansätze.

Sollte man sich jedoch nicht auf Stock-Picking konzentrieren, so wäre auch die globale Holz-ETF wie iShares Global Timber & Forestry ETF (WOOD) eine durchaus interessante Alternative, um den Holz-Stock-Trend zu spielen.

Quelle: finviz

Viel Erfolg und Bleiben Sie profitabel!